当ブログはアフィリエイト広告を利用しています

こんばんは、船乗り投資家のらっぱです。

最近は強烈な円安による物価高で生活が苦しい中、それでもコツコツと銀行預金をしている方も多いと思います。

貯金をして資産を増やすことは大切です。

ただ、何も深く考えずに銀行預金一本でいくことはこの先危ないかもしれません。

今回は、なぜ銀行預金だけに頼るのは危険なのかを解説したいと思います。

あくまでも危ないから銀行預金をするなというワケではなく、資産管理を考えるきっかけにしてもらえれば幸いです。

銀行預金のメリット

それではまず、銀行預金は危険・・・ という記事ですが、一方だけの考えで書くのではなく、公平な目線で銀行預金のメリットとデメリットを解説しましょう。

元本の保証

投資が怖いと言う人でも、皆さんだいたいは銀行にはお金を預けていると思います。

ただ、銀行預金も株や債券と同じく金融商品のひとつであることを皆さんご存じですか?

銀行預金は利息が限りなく低い代わりに元本が保証されているというまさしくノーリスク・ノーリターンの金融商品です (;^ω^)

ほんの少しだが利息がつく

ノーリスク・ノーリターンの銀行預金ですが、一応スズメの涙ほどの利息はつきます。

通帳記入をすると利息と書かれてとなりにガッカリする金額が書いてあるアレですね・・・w

いつでも現金化できる

これは少し良いところかもしれません。

現在は、統廃合によって支店やATMの数が減ったとはいえ、銀行に預けているお金はいつでもすぐに現金化できます。

ちなみに株や債券、投資信託を購入する証券会社の口座から出金するには、出金手続きをした時間にもよりますが通常1~2日営業日かかります。

当然ですが、証券会社にはATMもありません。

盗難のリスクが無い

当然ですが、銀行預金は預金者から預かったお金を巨大な金庫で厳重に管理しているので盗難のリスクがゼロといっても過言では無いでしょう。

自宅で現金を保管するいわゆる「タンス預金」とちがい空き巣や強盗に入られて盗難に遭うリスクは皆無といえます (;^ω^)

銀行預金のデメリット

それでは、今回の本題である銀行預金のデメリットについて書いていきましょう。

インフレや円安による実質資産の減少

先述したように、スズメの涙ほどですがたしかに銀行預金には利息がつきます。

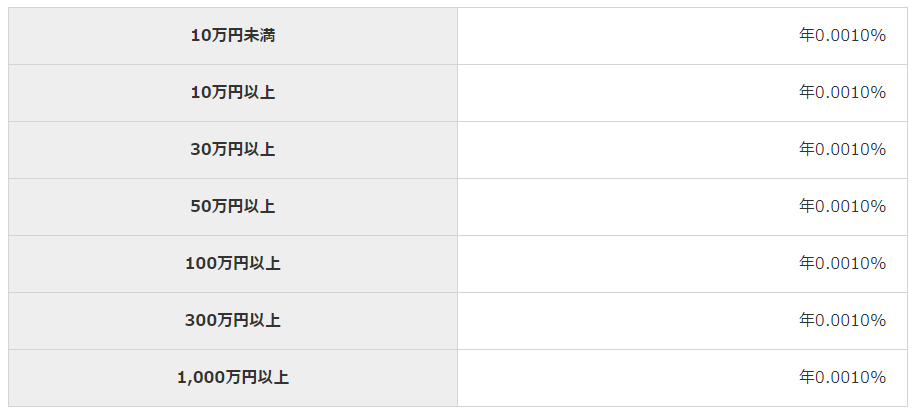

ですが、銀行預金の利率は限りなく低く、現在の大手銀行の金利は普通預金で0.001%、つまり100万円を一年間預けても利息はたったの10円です。

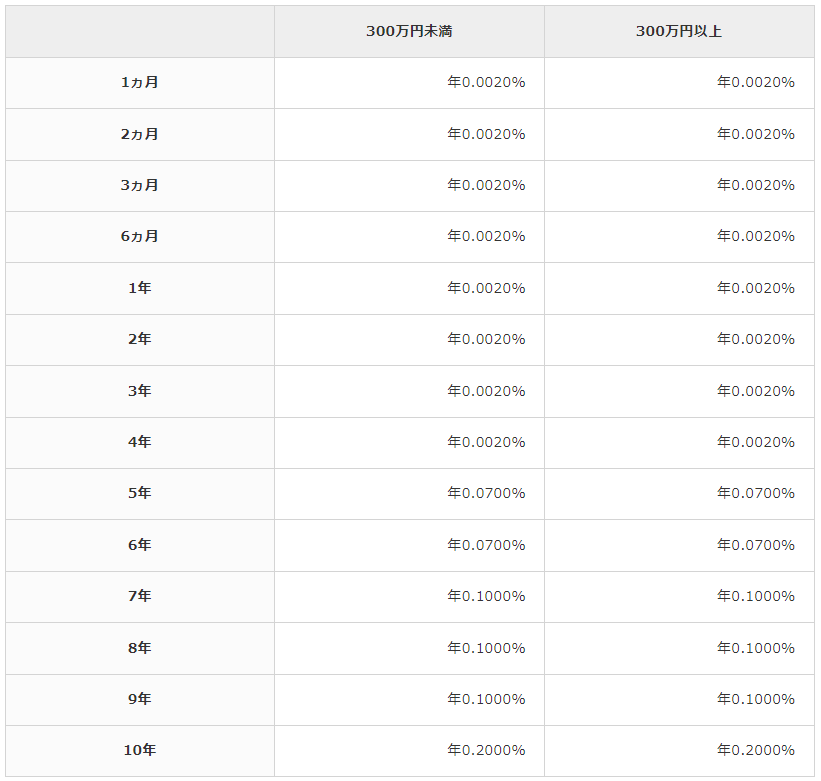

ちなみに定期預金でも、例えば300万円という資産を10年間拘束されたとしても利率はたったの0.2%。

インデックスファンドなどの平均リターンである5%には遠くおよびません・・・

元本こそ保証しているものの、ほぼノーリターンで預金者から預かったお金を転がして利益を得る、すなわち「他人の褌で相撲を取る」業界が銀行なのです。

現在は円安の上にインフレによる物価上昇が続いており、政府日銀も年間2%ほどのインフレを目指すとしています。

たとえば100万円銀行預金があり、2%のインフレによる物価上昇があったらどうなると思いますか?

答えは、インフレというモノはお金の価値が下がるという現象なので、100万円という銀行預金の金額こそ変化しないものの100万円の資産は実質の価値が2%落ちたのと同じ現象、つまり残高が98万円になることと同じなんですね・・・

さらに、昨今の円安によって日本円の価値がどんどん下落しているので海外の通貨から見ても「日本円」だけで貯金をしていることは資産を目減りさせていることになります。

最近、海外製の高級腕時計やiPhoneなどがやたらと高いと感じませんか?

そうです、それが目に見えて感じる分かりやすい円安の害なのです。

ちなみに、iPhoneの本国である米国での販売価格もインフレによって上がってはいますが、米国の場合はインフレと同時に労働賃金も上昇する「良いインフレ」なので私たち日本人が感じる「高い」とは意味が違います。

日本は円安と労働賃金の上がらないコストプッシュインフレのダブルパンチによって先進国の中では最も貧しい国のひとつになってしまいました。

話しは戻りますが、銀行に資産を貯金してスズメの涙ほどの利息を授受しているだけでは、数字上の元本こそ減らないものの、大切な資産をインフレや円安のリスクに晒していることと同じです。

粗悪商品を買わされる恐れがある

私も体験したのですが、銀行にお金を預けていると、一定額以上の残高を保有している預金者には銀行から電話が直接かかってきます。

そりゃそうですよね・・・ 彼らにすると私たちの銀行口座の中は丸見えなんですから・・・

私の場合は、住宅ローンの借り換えをするのにA銀行からB銀行に1,000万円を振り込んだとたん、その日の夜にB銀行から、「大きな入金がございましたが資産運用などはお考えないですか?」とスマホに電話がかかってきました。

丁寧に、住宅ローンの借り換えで使うこととネット証券での株式投資を長年やっている事をお話ししてすぐに電話を切りましたが、こういった場合、何も知らない投資未経験者や投資初心者は超絶高い手数料の投資信託などをゴリ押しされるいいカモになるでしょう・・・

銀行の倒産リスク

皆さんご存じの通り、銀行も倒産します。

現在はペイオフ制度で1,000万円までは保証されますが、それ以上の金額になると当然ながら保証されません。

よって、銀行に1,000万円以上預金をするなら複数の銀行に分けて預金する必要があるでしょう。

ちなみに、証券会社の口座は購入している株などの有価証券も含めて投資家の資産と証券会社の資産をを分別して管理する義務があるので倒産しても投資家の資産は全額保証される仕組みになっています。

証券会社が倒産したら?!|証券会社|金融経済に関わる組織|金融経済ナビ (kinyu-navi.jp)

銀行預金以外の資産保有の選択肢

それでは、銀行の預金は危ないならどこにお金を置いておけばよいのでしょうか・・・

タンス預金という手もありますが、盗難や強盗に遭う危険性がありますよね (;^ω^)

それでは銀行以外のお金の保管方法を解説します。

・・・が、あくまでもこの先は投資となりますので元本の保証はありませんのでそのあたりはご注意ください。

株や投資信託などへの投資

昨今の株高でもお分かりのようにインフレや円安が進行すると投資家たちは預金による資産の目減りを嫌って株などの証券に投資します。

株高の上昇トレンドに便乗して株や株に連動するインデックスファンドを購入するのも一つの手ではありますが、証券会社の口座は入金しているだけでMRFという、元本は保証されてはいませんが、非常に安全な投資信託に預けられるので銀行預金と同じ微々たるものですが利息がつきます。

MRF|投資の時間|日本証券業協会 (jsda.or.jp)

銀行口座にフルに貯金をせず証券口座にも入金しておき、株やファンドを購入するタイミングを見計らうという選択肢もあるのではないでしょうか・・・

金(GOLD)などの貴金属などへの投資

最近は金(GOLD)の価格がかなり上昇しているとよくテレビの報道などで聞いたことはありませんか?

証券と同じく、金や高級腕時計などの現物資産もインフレになると投資家たちは資産の目減りを嫌って購入するので需要が高くなり価格が上昇する傾向があります。

ただ、現物で金や高級腕時計を持つと盗難のリスクや腕時計だと定期的にオーバーホールなどをしないといけないので維持費というものがかかりますが、強烈なインフレや円安の今では考える価値はあると思います。

現に私も資産の10%ほどを金にしていますが、二年ほどでかなりの値上がりをみせています (^^)

自己投資

投資のひとつに自己投資というものがあります。

給料が上がる資格などを取得するなどのアレですね・・・

私も陸上から船員に転職しましたが、転職した頃こそ給料がかなり落ちたものの現在では陸上で働いていた時よりも収入はアップしています。

まさに海技士という資格のおかげです。

自己投資は自分の努力とセットでやらないといけないということもありますし、収入アップにつながる資格を取り、アウトプットしてはじめて効果が出るというものですが、利回りに関しては非常に大きいものだと思います。

ま・と・め

全ての資産を銀行預金だけで保有することは危険ということを解説しましたが、いかがでしたか?

私は現在の強烈なインフレ、円安局面では銀行預金というよりも「日本円」で保有すること自体が危険だと思います。

どこかの国の首相か誰かが、日本円はもうメキシコペソやトルコリラ並の信用度になったと発言していたらしいです。

ちなみにですが、私は銀行口座には最低限の預金しか入金していません。

乗船中は仮バースで遊びに行く時以外お金も使いませんし・・・

乗船期間を終えて休暇で自宅に帰ると二ヶ月分の給料が銀行口座に振り込まれていますが、住宅ローンの支払いと光熱費の引き落とし分を除いて全て証券口座に入金するようにしています。

このブログをご覧の皆さんに投資をしろと強く勧めるわけではありませんが、少なくともこの先さらに円安が加速してもいいような防御策を考えておいたほうが良いとは思います。

それでは長くなりましたが、本日はこのへんで・・・ ではでは👋

コメント

最近は、日経平均株価も30年ぶり^_^に最高価格になったというニュースをみました。失われた30年、アラフィフからすると20代から給料上がった、生活良くなった、景気最高😀と感じる事が一度もなかった気がします、おっしゃる通り銀行預金よりも、よく調べて証券会社で運用した方がいいかもと思いました^_^これから景気が良くなってみんなの給料💰が上がればいいなあと思いました^_^

瀬戸内太郎さま

コメントありがとうございます。

日経平均が過去最高値をつけ、それに対して私たち労働者の賃金が上がらず庶民は景気最高😀と思えない事には二つ大きな理由があります。

先ず、ひとつ目に挙げられるのが、「資本家側」と「労働者側」に分けられる資本主義の根本です。

それは何かというと、株価が上がることは労働者側が景気が良くなったから上がるわけでは無く、「資本家側」つまり経営者の景気が良くなった事を意味します。

資本家側からすると労働者は会社の利益からお金を奪う「経費」なんですね・・・

なので、一番分かりやすい例で言うと、ある会社が経営不振に陥り株価が下落しても社員の給料を下げたりリストラをすると株価は上がります。

言ってみれば経営者だけでなく「株主」も資本家側ですからね・・・

次に、今回の異常なほどの日経の上げの原因のひとつには「強烈な円安」というものが絡んでいると思います。

それは、円安=日本円の力が弱くなったという事なので、海外投資家からすると日本企業の株式は現在「たたき売り」状態なんですね・・・

今後、更に円安が加速していけば日本の優良企業が次々に海外企業や海外投資家に乗っ取られるという事が懸念されます。

コメントありがとうございます。資本家側が景気が良くなることなのですね。労働者にはつらいかぎりでございます。自分の余裕資金ですこしでも投資をしていくことがますます大切な時代になるかもと思いました。そういえば、海外からの旅行者も多いような気が、とほほ、労働者もできる範囲で勉強して賢くなる必要があるのかもと思いました。投資も中には怪しいものもあるので気をつけないと・・・と思いました。いい意味で自己投資もありかもと思いました。コメントありがとうございました。お仕事お疲れ様でございます。

瀬戸内太郎さま

コメントありがとうございます。

この円安&インフレ局面においては自分の資産をどうやって守るかが重要になってきます。

投資については危険な投資も中にはありますが、NYダウやS&P500などに連動するインデックスファンドを積立で購入すればそこまで危険では無いと思います。

記事に書いた通り、今は現金で保有するほうがよっぽど危険な気がしますしね・・・ (;^ω^)

以前、何かの記事で読みましたが、ブラジルなどの新興国では国民は自国の通貨を信用していないんですよね・・・

新興国はデノミ(通貨切り下げ)などを当たり前のようにやりますし・・・

なので、国民は給料が入るとすぐに全て食料などを買いだめするらしいです。

今日持っているお金が、いきなり明日使えなくなったり価値が下がったりすると困りますもんね (; ・`д・´)