当ブログはアフィリエイト広告を利用しています

こんばんは、船乗り投資家のらっぱです。

20日から乗船せよという招集令状が届いたのでこの記事を執筆しているのは18日ですが、ただいま非常にブルーになっております・・・ (+_+)

さて、ブログの更新が滞っていた理由のひとつに簿記の検定試験を受けるためとありましたが、そもそも簿記ってなんでしょうか?

約三ヶ月ぶりの更新です・・・ – FIREを夢見る船乗り投資家 (seamaninvestor-uberdriver.com)

まず、なぜ私が簿記検定を受験しようと思ったかのきっかけは、私はファイナンシャル系のYouTubeをよく見るのですが、どのユーチューバーさんも口を揃えて、

「投資をするなら簿記を学んだほうが絶対によい」

「3級程度なら独学での合格もそれほど難しくない」

とのことで、株式投資で銘柄選別のレベルを向上させたいとの理由もあって日商簿記3級を受験することにしました。

簿記とはどんなものなのか

簿記という資格はよく耳にしますが、いったい簿記ってどんなものなのでしょう・・・?

まず、サラリーマンはあまりなじみがありませんが、自営業を営んでいたり会社を経営していると一年間の利益や財産がどれだけあるのかを明らかにしなければいけません。

それは、なんのためか分かりますか・・・?

そうです、税金を納めるためなのですね。

なので、モノを売買したり、お金を貸す、借りるなど会社が日々行ったお金の動き(取引)を「帳簿に記録」しなければいけません。

なので、この記録のことを簿記というのですね。

そして、納税のためその記録した帳簿を一年に一度まとめる必要があります。

それが、皆さんもテレビなどでよく耳にする「決算」なのです。

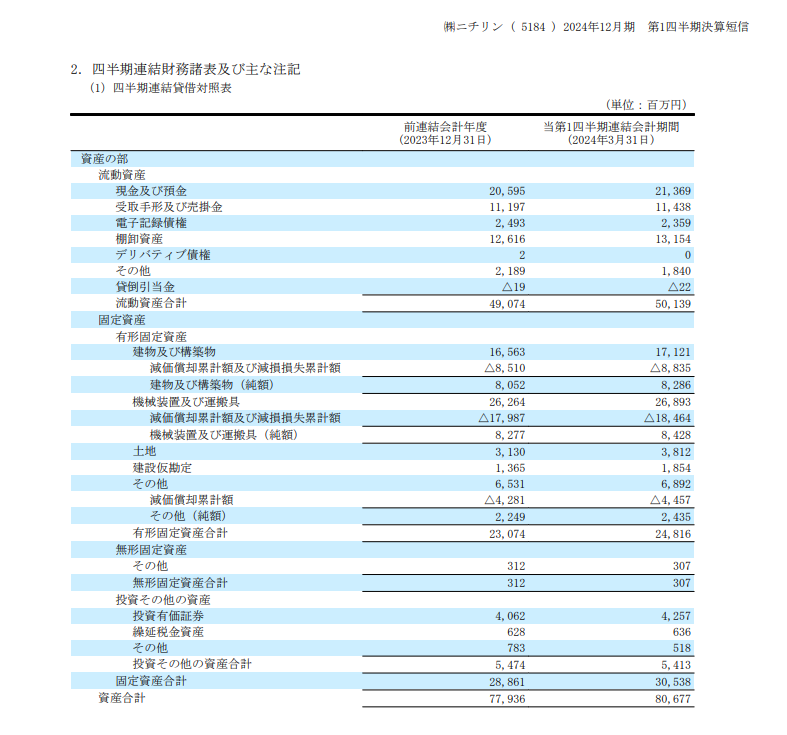

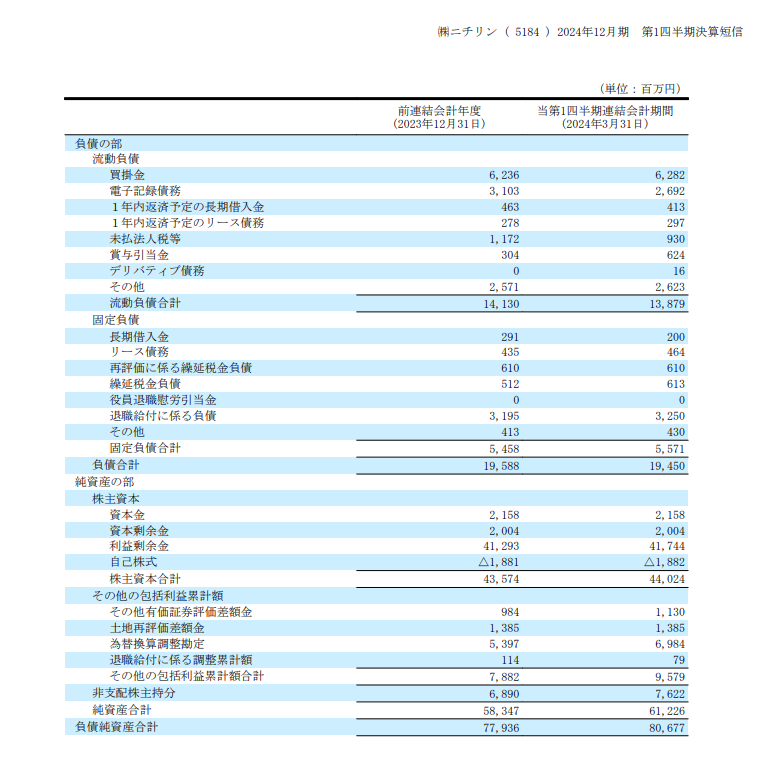

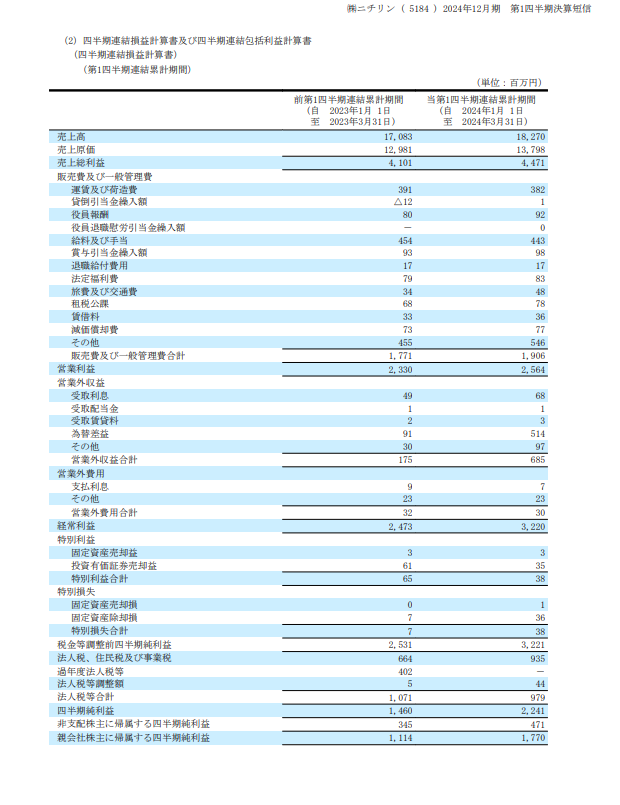

下の写真は私の持ち株の中で利益爆走中のニチリン(5184)の四半期決算短信です (^^)

上の二枚が企業の財産状況を明らかにする貸借対照表、通称B/S(balance sheet)ともいいます。

下の二枚が年間を通していくら利益(または損失)が出たのかを明らかにする損益計算書、通称P/L(profit and loss statement)ともよばれています。

今までは、なんとなくは理解していましたが簿記を学ぶことによってこれが手に取るように理解できるようになったんですね・・・ とくに、備品や資産などの減価償却は簿記を勉強してはじめてちゃんと理解できたような気がします💦

税金と確定申告

サラリーマンの人にはあまりなじみの無い確定申告ですが、自営業者や会社を経営している人は税金を納めるために毎年行う必要があります。

ちなみに、私たちサラリーマンの納税はどのようにしているか、理解している人が多数だと思いますが、一応説明すると・・・

年間を通して会社側は社員の年収はこれぐらいだろうと予め予想をして給料の中から所得税、住民税を徴収しておき、会社の中の簿記的にいうところの「所得税預り金・社会保険料預り金」の中にプールしておきます。

そして、その社員から予め徴収していた預り金が社員の納める税額より多ければ年末に還ってくる嬉しい収入のアレです・・・

そうです、年末調整ですね (^^)

社員が納めるべき税額より多めに会社に徴収されているので、もともとは自分のお金なんですがその辺りを知らない人も多いという事は、本当にサラリーマンの源泉徴収って税金に対して鈍感にする国のシステムそのものだと思います。

その社員から徴収した予想した税額から扶養控除、住宅控除、保険控除などの各種控除を差し引いた年末調整を還元し、残ったお金を会社は私たちの代わりに税務署に所得税、地方自治体に住民税を納税してくれているのですね。

複式簿記と青色申告

話しは若干逸れましたが、自営業者や会社規模で経営している人は、この確定申告で複式簿記という記帳方式と先に説明した貸借対照表および損益計算書を提出し、e-taxを利用するなど一定の条件を満たせば青色申告という年間65万円も税金を控除してもらえるおいしい制度があるのですね・・・

白色申告から青色申告に変更すると何が変わる?メリットを解説 – 青色申告お役立ち情報 – 弥生株式会社【公式】 (yayoi-kk.co.jp)

ただ、今回受験した複式簿記は単式簿記とちがい非常に難しくなかなか手ごわいものがありました。

では、単式簿記と複式簿記は何が違うのでしょう・・・

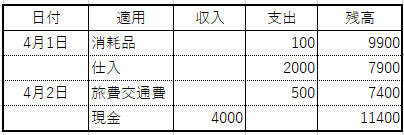

まず、単式簿記は下の図のようになっています。

これはおなじみの家計簿や小遣い帳と同じですね・・・

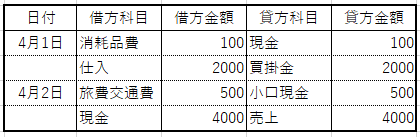

複式簿記で表すと下の図のようになります。

ちょっと難しくなりましたね・・・ (;^ω^)

たとえば、4月1日の取引では「消耗品という費用を100円使ったため、現金という資産が100円分減った」

「商品という資産を2000円分仕入れたため、買掛金という負債(借金)が2000円分増えた」

という事を意味します。

どうしてこんなややこしい書き方で記録するのかというと、個人の小遣い帳レベルだと「何にいくら使ったか」というお金の流れを把握することも簡単にできますが、大きい店舗になると企業によっては一日に何千、何万もの商品を売買することがあります。

一日に何千、何万個レベルの売買になるとお小遣い帳レベルの単式簿記では決算の時に膨大な労力が必要になるのは少し考えても分かりますね・・・ (;´Д`)

よって、複式簿記によって毎日記帳した記録を一年に一回、決算によって貸借対照表B/S、と損益計算書P/Lにまとめて税務署に提出するのです。(株式会社だと株主にも提出、上場している会社ならIR情報として発表します)

早い話しが税金を徴収する側が徴収しやすいように、別の言い方をすると「脱税しにくいように」このように表記するのですね (~_~メ)

ま・と・め

今回は休暇中のため仕事のネタも無かったので今回の休暇で受験した簿記のことについてサラッと書いてみました。

この簿記検定ですが、3級といえどもクセの強い試験でなかなか難しく私の感覚では国家資格である機関5級よりも難しい気がしました。

合格発表は6月24日ですが、合格していても不合格でも今回やった「会計学」というものが私には合うみたいでかなり面白かったのでこの勢いで2級を勉強しようかなと思っています。

特に今乗っている船は仮バースが多く時間が潤沢にあるのでその時間を有効利用しないともったいないですからね・・・ (^^)

今回の3級はダメ元みたいな感じで、たまたま休暇中に受験できるからと思いつきで申し込んだので勉強する日にちが無く、ブログの更新も滞りましたが、次の受験はちゃんと計画的に勉強するのでブログの更新は滞らせないようにがんばります (;^ω^)

そのうちFP3級も取得してオンラインで資産運用相談などで副業なんかができたら理想かな・・・

それでは、最後までご覧いただきありがとうございました。 ではでは👋

コメント